La optimización de carteras de renta fija está tomando un nuevo rumbo gracias a la evolución del mercado de ETF y a la aparición de nuevos segmentos en la estructura de capital. Esta transformación ofrece oportunidades para mejorar los rendimientos sin necesariamente aumentar el riesgo. En una reciente presentación, Paul Syms, responsable de ETF de renta fija para EMEA de Invesco, compartió tres estrategias para modernizar la asignación tradicional a renta fija.

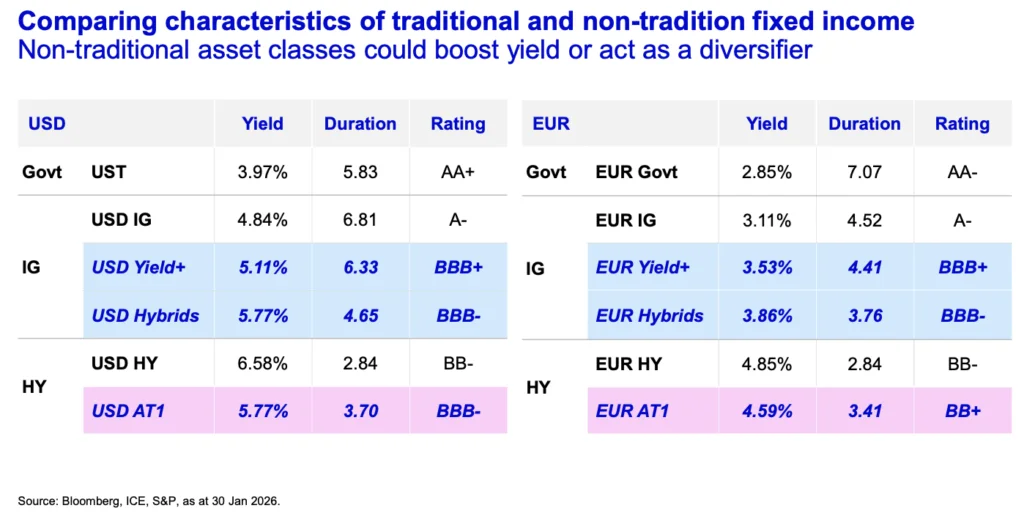

Syms propone mantener el 45% de la cartera en deuda pública, pero reconfigurar el bloque de crédito. Esta reestructuración implica desplazar parte de la asignación del investment grade hacia bonos con un mayor spread y hacia híbridos corporativos, así como sustituir una pequeña porción de high yield por bonos AT1. La primera estrategia sugiere centrarse en los bonos investment grade que ofrecen los mayores rendimientos iniciales, manteniendo una calidad crediticia similar.

Invesco ha desarrollado su gama de ETF, como el Invesco IG Corporate Bond Yield Plus UCITS ETF, para identificar sistemáticamente estos bonos en euros y dólares. Esta metodología permite seleccionar activos que maximizan el rendimiento en cada segmento del mercado de bonos, dividiendo el universo por sectores y tramos de vencimiento para evitar sesgos en la selección.