Los business development companies (BDC) han alcanzado su mayor descuento frente al valor contable desde la recuperación tras la pandemia, lo que indica que los inversores demandan una mayor compensación por el riesgo. Este fenómeno se debe a la creciente preocupación por la calidad crediticia y la opacidad del mercado de direct lending, donde los activos subyacentes no son públicos.

A pesar de las alarmas sobre el crédito privado, Lotfi Karoui, estratega de crédito multi-activo en PIMCO, destaca que el universo del crédito privado es más amplio de lo que se suele discutir. Este incluye no solo el crédito corporativo, sino también segmentos como la financiación respaldada por activos, el crédito inmobiliario y la financiación al consumo, cada uno con sus propios motores de riesgo y retorno.

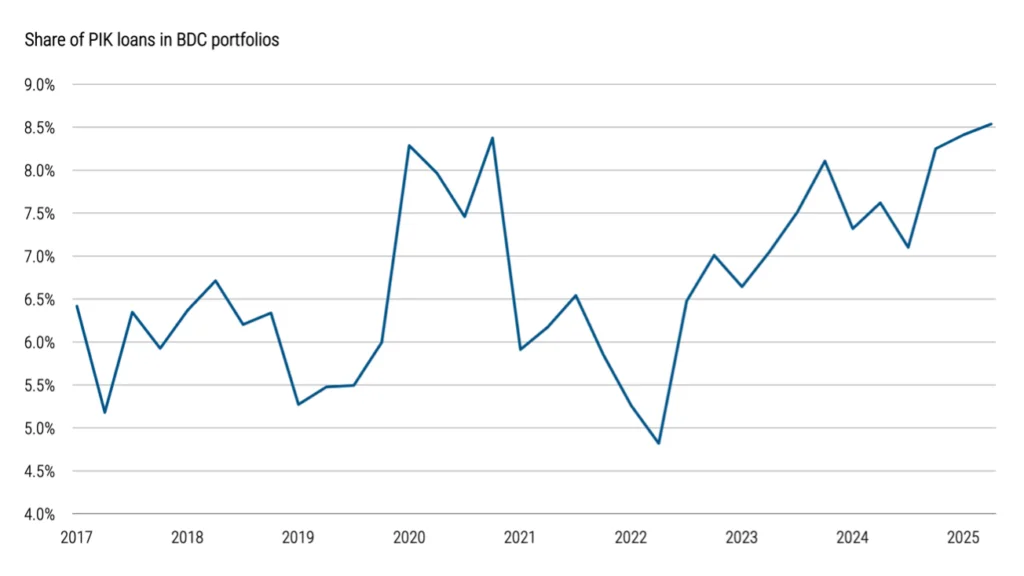

Desde 2025, el peso de los préstamos PIK en las carteras de BDC ha aumentado hasta niveles cercanos a los máximos registrados tras la pandemia de COVID-19. Ante la falta de transparencia en el direct lending, los inversores a menudo recurren a indicadores indirectos, como los informes periódicos de los BDC sobre sus carteras de préstamos, para evaluar el comportamiento del mercado.