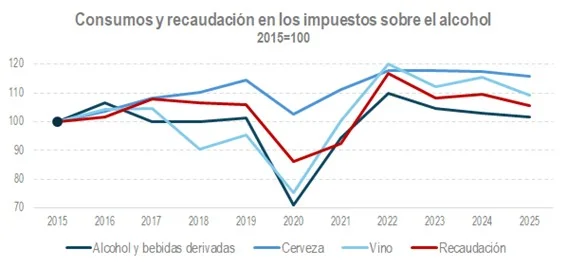

En 2025, la recaudación de impuestos sobre el alcohol ha caído a menos del 0,4% del total de ingresos tributarios, un mínimo histórico desde 1995. Este descenso se debe a una reducción del consumo, que ha mostrado una tendencia decreciente tras la recuperación post-pandemia, aunque en 2025 todavía se consumía más que en 2015.

Los impuestos en cuestión incluyen el impuesto especial sobre alcohol y bebidas derivadas, así como el de cerveza y productos intermedios. A pesar de un ligero aumento en el consumo tras la pandemia, las cifras han comenzado a descender de nuevo, afectando la recaudación correspondiente a estos impuestos.

La Agencia Tributaria está observando una disminución en la importancia de estos ingresos dentro del conjunto de su recaudación. La evolución de los consumos y su repercusión en la recaudación se pueden consultar en el Informe Anual de Recaudación Tributaria y en el Informe de Impuestos Especiales, que ofrecen análisis detallados sobre estos y otros impuestos.