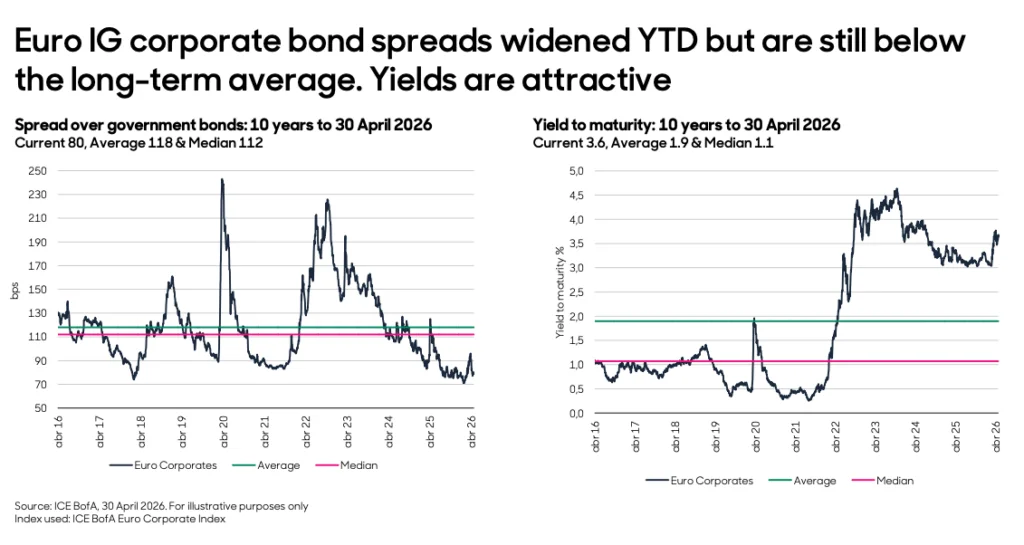

La rentabilidad a vencimiento del mercado de crédito corporativo europeo llegó al 3,6% a finales de abril, casi el doble de la media de la última década. A pesar de que los diferenciales de crédito se encuentran cerca de mínimos históricos, muchos analistas creen que el verdadero riesgo radica en el deterioro de las cuentas públicas más que en los balances de las empresas. Felix Freund, gestor del fondo abrdn Sicav II Euro Corporate Bond, advierte que el enfoque en los spreads de crédito puede ser engañoso.

La gestora de inversiones Aberdeen Investments sostiene que los fundamentales corporativos se mantienen sólidos, lo que hace que la rentabilidad del crédito siga siendo atractiva. Freund sugiere que una posible normalización de las tensiones geopolíticas podría ofrecer nuevas oportunidades para los inversores en renta fija en el futuro. La estrategia recomendada incluye una cuidadosa selección de emisores, con énfasis en bancos, deuda subordinada y bonos con calificación BBB.

Freund también señala que, a pesar de que los diferenciales de crédito están ajustados, la rentabilidad total de este activo sigue siendo significativa en términos históricos. Mientras tanto, los gobiernos europeos enfrentan crecientes déficits y una necesidad de financiación creciente, lo que contrasta con la estabilidad de los balances empresariales.