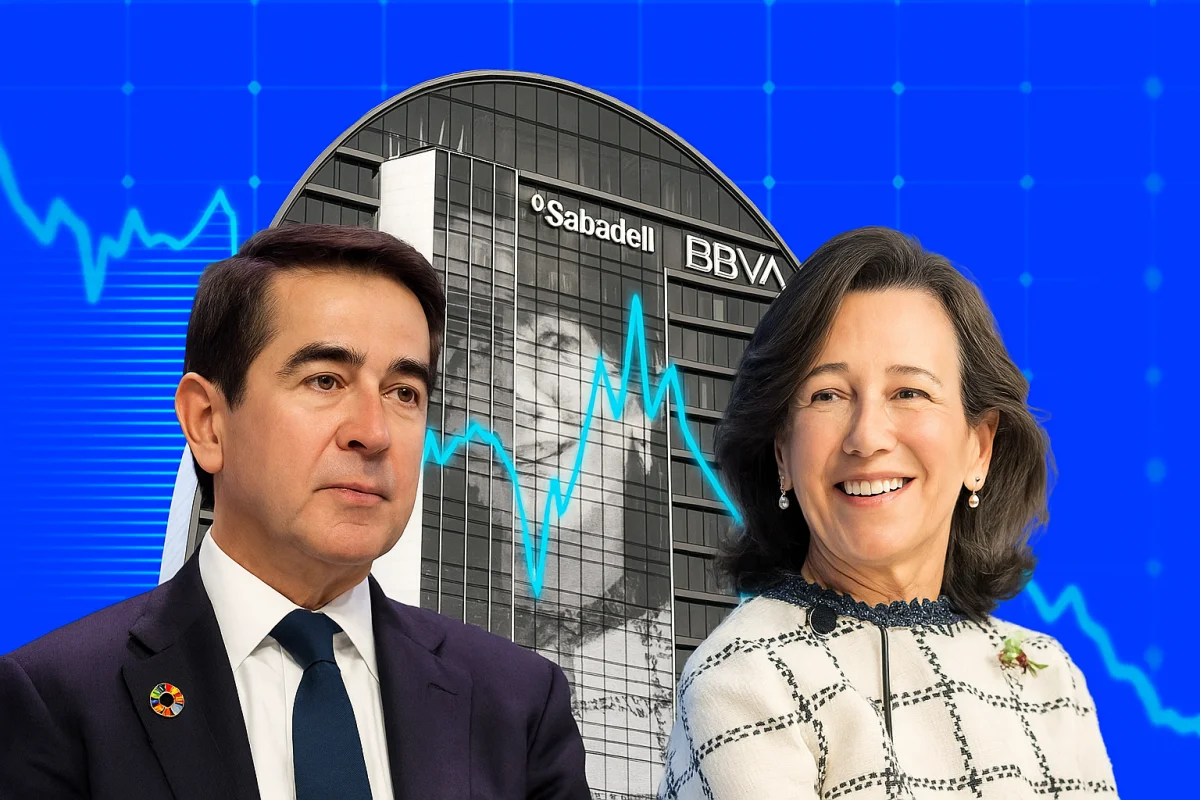

Los analistas de Bankinter han actualizado sus perspectivas sobre las entidades financieras del IBEX 35, mostrando una visión positiva hacia Banco Santander y BBVA, tras analizar sus resultados anuales. Las expectativas son alentadoras, ya que ambas entidades han superado o cumplido las previsiones, lo que les permite mantener atractivas políticas de remuneración al accionista.

El precio objetivo de BBVA se ha incrementado de 20,5 euros a 24,3 euros, mientras que Banco Santander ha visto su objetivo elevado de 10,25 euros a 12,35 euros. Aunque Banco Sabadell se mantiene con una valoración ‘neutral’, su atractivo por dividendo y exceso de capital es reconocido por los analistas.

El crecimiento de BBVA se ha visto impulsado por una sólida diversificación geográfica, destacando a México y España como motores clave de sus beneficios. Además, la entidad proyecta mejoras en eficiencia y rentabilidad, con una calidad de crédito que permanece bajo control y una ratio de capital que supera los objetivos internos.

La estrategia de Banco Santander refleja virtudes similares, lo que podría consolidar su posición en el sector, aunque los analistas adoptan un enfoque más cauteloso con respecto a Banco Sabadell.